| 【工業(yè)4.0】工業(yè)4.0:制造強國夢(mèng) |

| 新聞類(lèi)別: 行業(yè)動(dòng)態(tài) 瀏覽量:1813 |

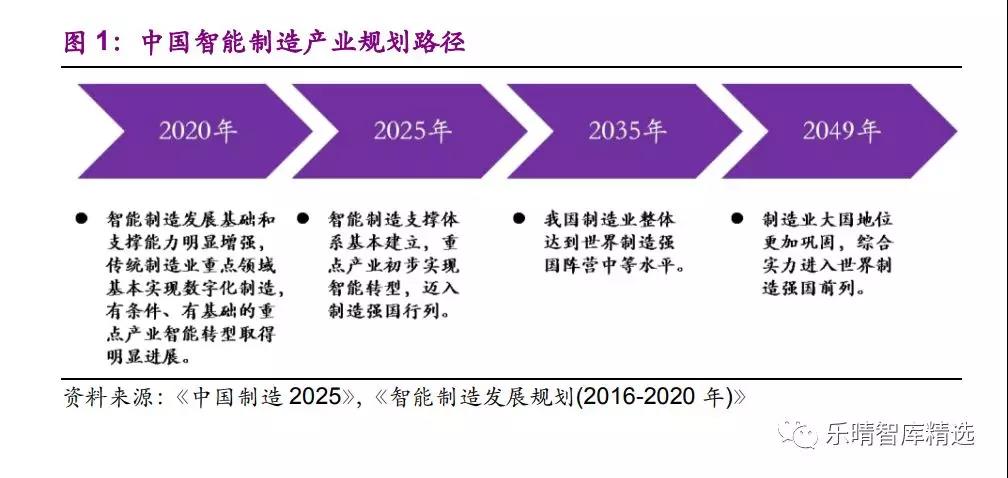

十年制造強國夢(mèng),信息化支撐是基礎

工業(yè)4.0是由德國工程院、弗勞恩霍夫協(xié)會(huì )、博世公司、西門(mén)子公司等聯(lián)合發(fā)起并率先提出,其核心理念是深度應用信息通信技術(shù),推動(dòng)實(shí)體物理世界和虛擬網(wǎng)絡(luò )世界的融合,在制造領(lǐng)域形成資源、信息、物品和人相互關(guān)聯(lián)的“信息物理系統”(CPS),推進(jìn)制造業(yè)向智能化轉型。工業(yè)4.0伴隨著(zhù)的是傳統工業(yè)的創(chuàng )新與轉型。

工業(yè)互聯(lián)網(wǎng)則是由美國GE公司發(fā)起并由AT&T、思科、GE、IBM和英特爾成立的工業(yè)互聯(lián)網(wǎng)聯(lián)盟進(jìn)行推廣。旨在形成開(kāi)放且全球化的工業(yè)網(wǎng)絡(luò ),實(shí)現通信、控制和計算的集合,通過(guò)物聯(lián)網(wǎng)、互聯(lián)網(wǎng)、大數據等技術(shù)手段實(shí)現對生產(chǎn)設備管理與服務(wù)性能的改善。

中國制造2025是國務(wù)院2015年發(fā)文提出,是我國實(shí)施制造強國戰略第一個(gè)十年行動(dòng)綱領(lǐng)。旨在通過(guò)該行動(dòng)實(shí)施,使我國用十年時(shí)間邁入世界制造強國行列。

無(wú)論是工業(yè)4.0還是工業(yè)互聯(lián)網(wǎng)亦或是中國制造2025,圍繞制造部分的主題都是一體兩面,其核心都是實(shí)現互聯(lián)網(wǎng)與工業(yè)的融合,進(jìn)而實(shí)現生產(chǎn)制造的數字化、智能化、協(xié)同化的目標。因此本篇報告不再區分各自定義的區別,而是從最終目標的角度出發(fā)分析其中潛在的機會(huì )。

按照《中國制造2025》規劃,力爭通過(guò)“三步走”實(shí)現制造強國的戰略目標。(1)第一步:力爭用十年時(shí)間,邁入制造強國行列。(2)第二步:到2035年,我國制造業(yè)整體達到世界制造強國陣營(yíng)中等水平。(3)第三步:新中國成立一百年時(shí),制造業(yè)大國地位更加鞏固,綜合實(shí)力進(jìn)入世界制造強國前列。而在2025年前,推進(jìn)智能制造發(fā)展實(shí)施“兩步走”戰略:(1)第一步:到2020年智能制造發(fā)展基礎和支撐能力明顯增強,傳統制造業(yè)重點(diǎn)領(lǐng)域基本實(shí)現數字化制造,有條件、有基礎的重點(diǎn)產(chǎn)業(yè)智能轉型取得明顯進(jìn)展;(2)第二步,到2025年智能制造支撐體系基本建立,重點(diǎn)產(chǎn)業(yè)初步實(shí)現智能轉型。

智能制造,信息化先行。無(wú)論從工業(yè) 4.0、工業(yè)互聯(lián)網(wǎng)還是中國制造 2025的細則看,物理設備與網(wǎng)絡(luò )世界的融合協(xié)同、大數據人工智能通信互聯(lián)網(wǎng)等技術(shù)手段都是三者共同的。進(jìn)一步延伸來(lái)看,要實(shí)現智能化協(xié)同化,前提要以底層的信息化為支撐,實(shí)現底層的數據采集和業(yè)務(wù)流程規范,才能實(shí)現上層平臺的數據匯集智能分析和網(wǎng)絡(luò )協(xié)同。無(wú)疑先要有信息化,才有智能化和協(xié)同化。而制造業(yè)是一個(gè)國家最重要最具硬核價(jià)值的產(chǎn)業(yè),中國制造業(yè)的崛起將是一個(gè)長(cháng)期的命題,進(jìn)而帶來(lái)制造業(yè)信息化領(lǐng)域的長(cháng)期成長(cháng)機遇。

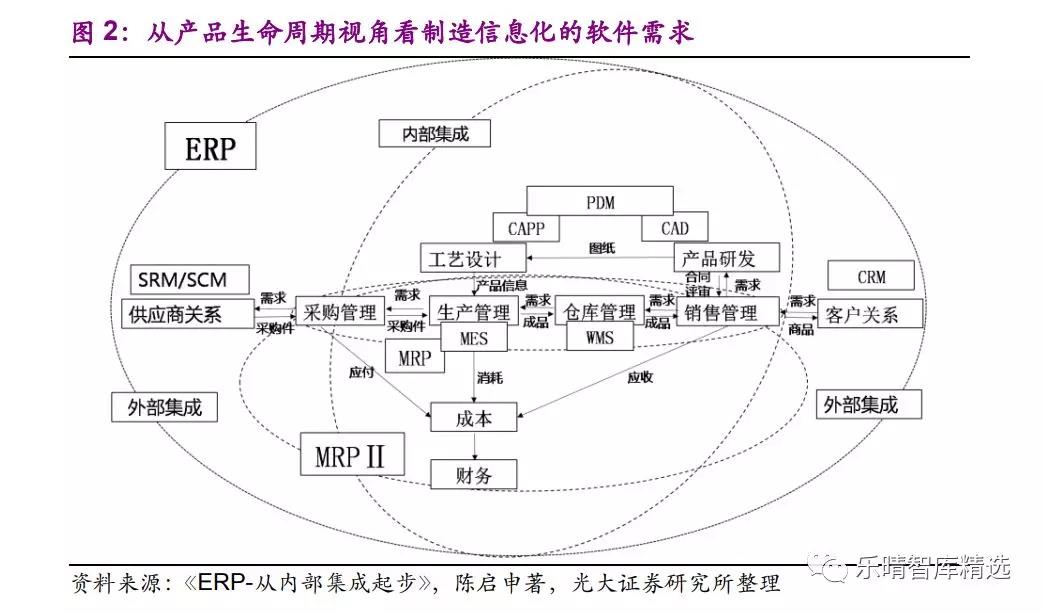

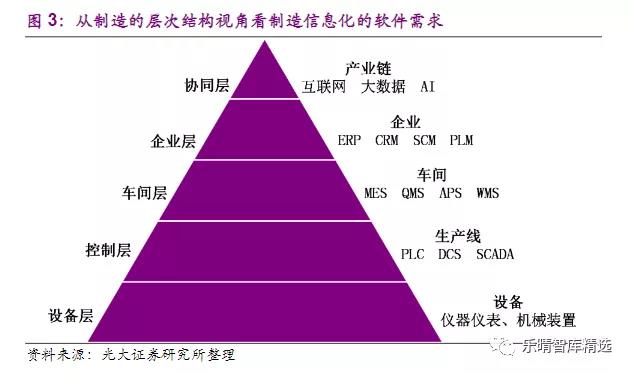

那么對于一家制造企業(yè)而言,其信息化到底由哪些部分構成?這些部分之間的依存關(guān)系又當如何?關(guān)于這個(gè)問(wèn)題可以從制造產(chǎn)品的生命周期和制造的層次結構兩個(gè)維度來(lái)回答。

中國制造業(yè)信息化提升空間明顯

從制造產(chǎn)品生命周期來(lái)看。一款產(chǎn)品生命周期包括從產(chǎn)品研發(fā)到工藝設計、到物料采購、到生產(chǎn)制造、到成本效益核算再到產(chǎn)品銷(xiāo)售、售后管理,涉及到上游供應商、下游代理商經(jīng)銷(xiāo)商終端客戶(hù)、企業(yè)內部采購市場(chǎng)研發(fā)生產(chǎn)制造等多個(gè)部門(mén)。在這個(gè)過(guò)程中,當有大規模管理需求的時(shí)候,每一個(gè)環(huán)節無(wú)疑都需要信息化工具提供支撐。涉及到諸如CAD、CAPP、SCM、CRM、MRP、MES等多款軟件產(chǎn)品。

從制造的層次結構來(lái)看。一個(gè)制造企業(yè)從底層的制造設備,到控制單元,到生產(chǎn)制造車(chē)間,再到整個(gè)企業(yè)層面,最后則是企業(yè)內外部協(xié)同。制造設備負責生產(chǎn)加工執行,控制單元負責設備控制與管理,生產(chǎn)車(chē)間負責制造加工過(guò)程管理,企業(yè)層面是制造體系大腦負責多個(gè)車(chē)間多條生產(chǎn)線(xiàn)的生產(chǎn)活動(dòng),而內外協(xié)同則基于內外信息的互聯(lián)互通實(shí)現資源和產(chǎn)能的最有效配置。這個(gè)過(guò)程涉及到物流、設備、生產(chǎn)工人、企業(yè)管理層、產(chǎn)業(yè)鏈合作伙伴等多方,與之相關(guān)的信息化產(chǎn)品包括PLC、SCADA、MES、PLM、ERP、SCM、BI等。

從上面的分析可以看出,產(chǎn)品生命周期視角更偏向于企業(yè)管理活動(dòng),制造層次結構視角更偏向于加工制造活動(dòng),兩者是從不同視角看待制造企業(yè)的信息化體系。無(wú)論哪個(gè)視角,都能看到系統之間存在前后依賴(lài)互為支撐的關(guān)系。比如說(shuō)CAD的設計和CAPP的工藝安排是MES生產(chǎn)執行過(guò)程的重要基礎,PDM的報價(jià)功能要依據ERP的成本計算結果,SCM的供應商白名單決定了ERP采購管理的范圍選擇。對于企業(yè)而言,信息化是為業(yè)務(wù)服務(wù)的,而每一項業(yè)務(wù)幾乎都是跨部門(mén)的。優(yōu)化業(yè)務(wù)流程的前提是流程必須可視化,而實(shí)現可視化必須要以信息集成為基礎。只有內部的各個(gè)系統實(shí)現集成互聯(lián)互通,才能實(shí)現流程的可視化業(yè)務(wù)的規范化,更大程度發(fā)揮信息化的效果,提高各個(gè)環(huán)節的效率。集成化的最終目的是實(shí)現網(wǎng)絡(luò )協(xié)同。

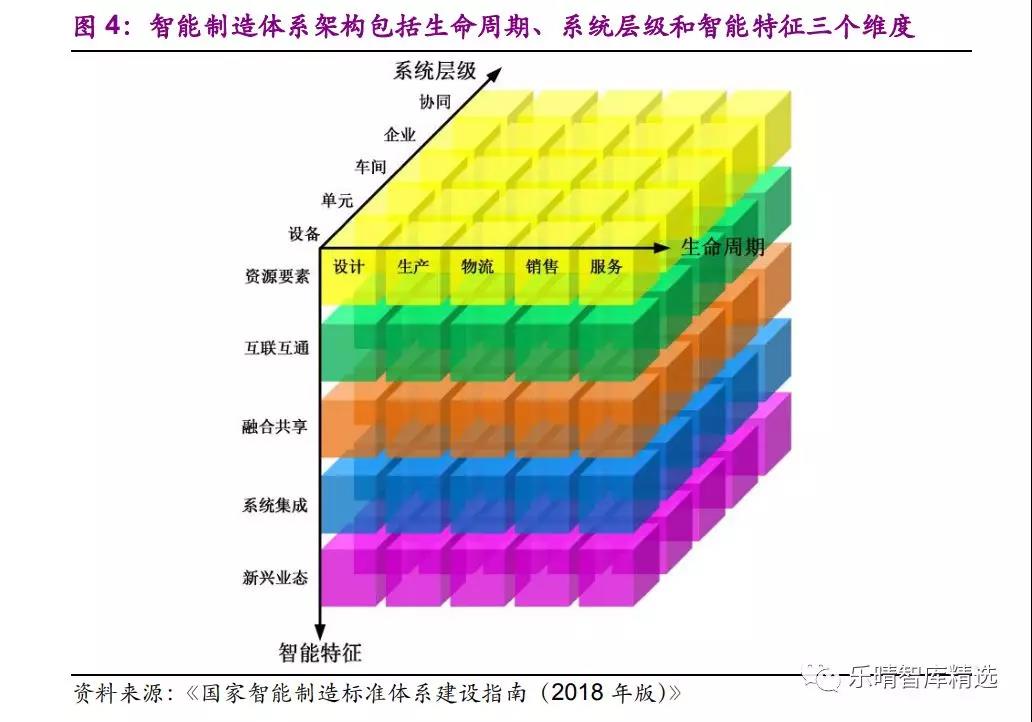

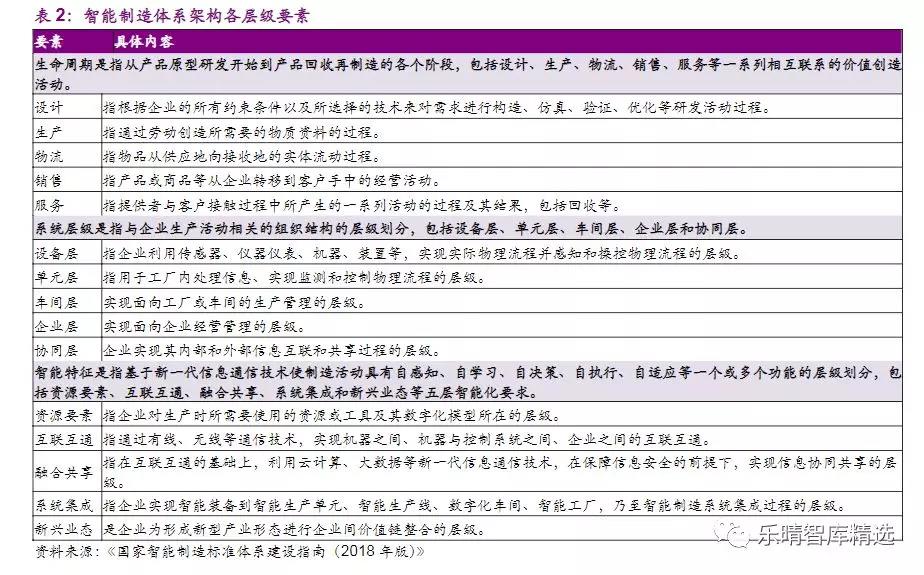

在全球經(jīng)濟的大背景下,企業(yè)之間的競爭已經(jīng)不再局限在單個(gè)企業(yè)之間,而是以每個(gè)企業(yè)為核心包括上下游供應商經(jīng)銷(xiāo)商形成的虛擬企業(yè)聯(lián)合體之間的競爭。針對市場(chǎng)需求的變化,快速的組織產(chǎn)品設計生產(chǎn)檢測上市,需要整個(gè)聯(lián)合體之間的合作協(xié)同實(shí)現更快的響應速度,保障更優(yōu)質(zhì)的產(chǎn)品質(zhì)量,支撐更好的售后服務(wù)體驗。根據《國家智能制造標準體系建設指南》定義,智能制造體系架構包括生命周期、系統層級和智能特征三個(gè)維度。其中生命周期是由設計、生產(chǎn)、物流、銷(xiāo)售、服務(wù)等一系列相互聯(lián)系的價(jià)值創(chuàng )造活動(dòng)組成的鏈式集合。系統層級自下而上共五層,分別為設備層、控制層、車(chē)間層、企業(yè)層和協(xié)同層,體現了裝備的智能化和互聯(lián)網(wǎng)協(xié)議化,以及網(wǎng)絡(luò )的扁平化趨勢。智能特征包括資源要素、互聯(lián)互通、融合共享、系統集成和新興業(yè)態(tài)等五層。

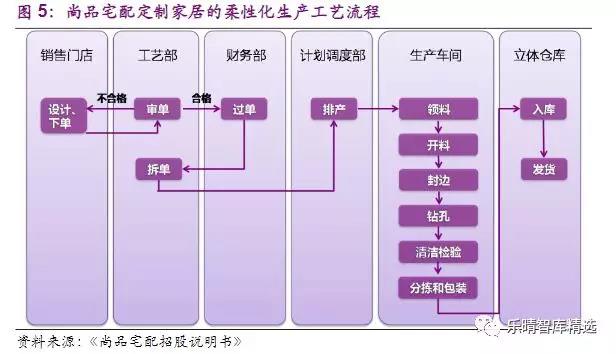

從智能制造的體系架構可以看出,智能制造是以智能設備IT技術(shù)為依托,支撐制造環(huán)節的信息化柔性化智能化,進(jìn)而實(shí)現產(chǎn)品全生命周期的可視化可追溯全網(wǎng)絡(luò )的協(xié)同化等目標。在這里無(wú)疑信息化是基礎,無(wú)論是產(chǎn)品生命周期視角還是制造層次結構視角的軟件產(chǎn)品是重要的基礎支撐。在信息化完備的基礎上,信息系統之間的集成是必須,保障數據互聯(lián)互通以及企業(yè)內外部的網(wǎng)絡(luò )協(xié)同,從而支撐更高效更柔性更智能的業(yè)務(wù)流程,進(jìn)而衍生出新商業(yè)模式和更多新興業(yè)態(tài)。以定制家居廠(chǎng)商尚品宅配為例,公司在接到銷(xiāo)售部門(mén)下單之后,工藝部門(mén)先要審查訂單價(jià)格是否計算合理,審查通過(guò)后財務(wù)部門(mén)要確認訂單是否已支付貨款,確認貨款支付后工藝部門(mén)對訂單進(jìn)行分拆處理,生成包括部件尺寸和加工要求等生產(chǎn)工藝的數據文件,然后進(jìn)行排產(chǎn)計劃編制、物料領(lǐng)取、產(chǎn)品加工、質(zhì)量驗收等后續環(huán)節。在這個(gè)過(guò)程中,從最初的圖紙到最終的成品下線(xiàn),涉及到CAD、CAPP、ERP、MES、VMS、ASP等諸多工業(yè)軟件,這些不同的軟件之間信息高效的互聯(lián)互通,無(wú)疑是成本和效率的最重要的決定因素,進(jìn)而直接影響客戶(hù)體驗決定公司的市場(chǎng)競爭力。

如果我們認為智能制造的體系架構整體是一個(gè)理想化的制造信息化的標準,那么隨之而來(lái)的問(wèn)題就是我國制造企業(yè)信息化的現狀如何?相比標準之間的差距到底有多少?那么在補足短板的領(lǐng)域無(wú)疑蘊含著(zhù)機會(huì )。

中國制造信息化的現狀

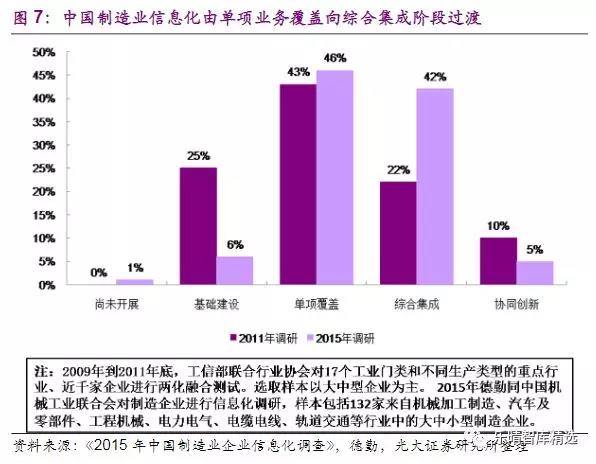

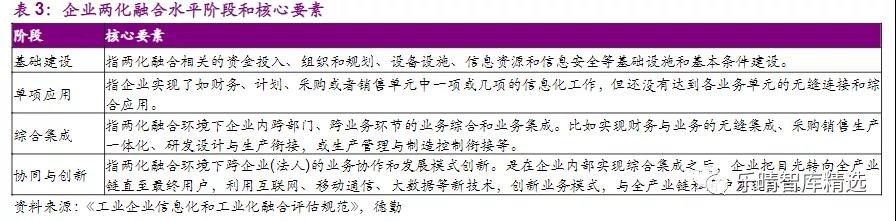

中國制造業(yè)信息化正由單項業(yè)務(wù)覆蓋向綜合集成階段過(guò)渡,尚有明顯的提升空間。按照中國工業(yè)企業(yè)兩化融合的評估標準,企業(yè)的兩化融合水平分為四個(gè)階段:基礎建設、單項應用、綜合集成、協(xié)同與創(chuàng )新。據工信部2011年調研數據,調研企業(yè)約25%處于基礎建設、43%企業(yè)處于單項覆蓋階段、22%企業(yè)處于綜合集成或正向集成階段過(guò)渡、10%企業(yè)初步進(jìn)入突破創(chuàng )新階段。而據德勤2015年調研顯示,6%企業(yè)處于起步階段、46%企業(yè)處于單項業(yè)務(wù)覆蓋階段、42%企業(yè)處于綜合集成階段,僅5%的企業(yè)進(jìn)入與全產(chǎn)業(yè)鏈和用戶(hù)協(xié)同創(chuàng )新階段。可見(jiàn)中國制造企業(yè)大部分仍處于單項業(yè)務(wù)覆蓋階段和向綜合集成階段過(guò)渡,僅少數企業(yè)初步進(jìn)入全產(chǎn)業(yè)鏈協(xié)同階段。

智能設備是企業(yè)智能制造布局的主要領(lǐng)域,建設智慧生產(chǎn)系統充滿(mǎn)潛力。據德勤2015年的調研顯示,受訪(fǎng)企業(yè)中47%對智能制造的布局以引入和開(kāi)發(fā)智能設備為主,而建立智慧生產(chǎn)系統這一數據僅20%,整合價(jià)值鏈、優(yōu)化商業(yè)模式和尚未布局智能制造三個(gè)選項的該數據分別為14%、12%、7%。可見(jiàn)中國制造業(yè)企業(yè)尚處于設備智能化中期及生產(chǎn)智慧化初級階段。考慮到時(shí)間的滯后影響,以及設備智能化是生產(chǎn)智慧化的基礎,智慧生產(chǎn)系統市場(chǎng)無(wú)疑飽含潛力。

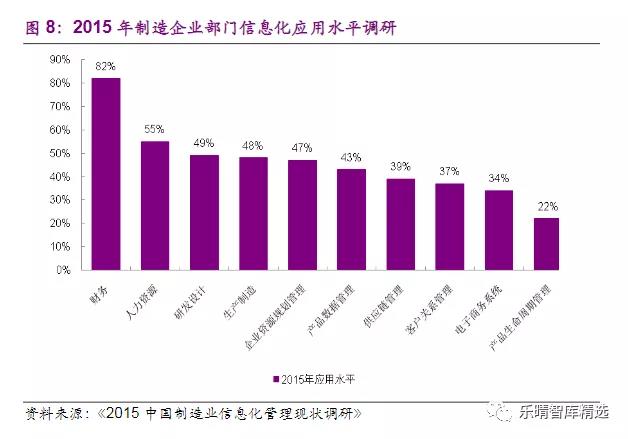

另?yè)妒澜缃?jīng)理人》雜志2015年針對260位制造業(yè)高管進(jìn)行的“2015中國制造業(yè)信息化管理現狀調研”顯示,財務(wù)系統、人力資源和研發(fā)設計是應用比例最高的三項系統,應用比例分別為82%、55%、49%。而客戶(hù)關(guān)系管理、電子商務(wù)系統、產(chǎn)品生命周期管理應用水平較低,分別為37%、34%、22%。而我們知道企業(yè)若要實(shí)現同供需鏈上下游經(jīng)濟實(shí)體實(shí)現信息交換和協(xié)同運營(yíng),SRM/SCM和CRM是重要載體。由此也從側面印證企業(yè)信息化主流尚處于內部信息化提升的階段,外部的集成和協(xié)同程度較低。

政策支持智能制造,支持力度將持續

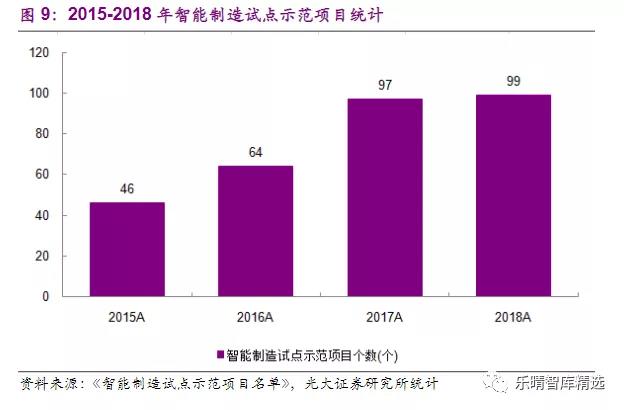

政策大力支持。自2015年《中國制造2025》發(fā)布以來(lái),中央政府、部委、地方政府先后出臺多項配套政策,既有短期目標也有遠景規劃,支持智能制造產(chǎn)業(yè)發(fā)展。在政策落地上,中國政府通過(guò)遴選智能制造試點(diǎn)示范項目、重點(diǎn)項目財政補貼等方式進(jìn)行支持。根據工信部公布的《智能制造試點(diǎn)示范項目名單》統計,2015-2018年四年間累計支持智能制造試點(diǎn)項目總計306個(gè),超過(guò)當年專(zhuān)項行動(dòng)實(shí)施方案的規劃數目,涉及機械、汽車(chē)、通信、醫藥、新能源、家電等諸多行業(yè)。結合五年發(fā)展規劃具體目標,預計試點(diǎn)項目支持力度仍將持續。

互聯(lián)網(wǎng)成為新基礎設施,C2B等商業(yè)模式崛起

互聯(lián)網(wǎng)的普及帶來(lái)商業(yè)模式變革。近年來(lái),隨著(zhù)社交媒體、直播平臺的興起,可以看到諸如淘品牌、網(wǎng)紅經(jīng)濟等新商業(yè)力量崛起。它們不同于傳統品牌先有產(chǎn)品再通過(guò)渠道提供給用戶(hù),而是本身自帶流量并與自己的粉絲有頻繁且深度的互動(dòng),基于互動(dòng)過(guò)程中積累的信任和彼此認同再通過(guò)電商等手段進(jìn)行貨幣化變現。而在銷(xiāo)售環(huán)節,它們往往通過(guò)預售等方式收集用戶(hù)的真實(shí)需求,通過(guò)柔性供應鏈的支撐,多批次小批量迅速完成產(chǎn)品生產(chǎn)并上市快遞到粉絲手中。這個(gè)過(guò)程對客戶(hù)需求的響應速度無(wú)疑是決定客戶(hù)體驗的核心要素。

而在資本市場(chǎng)也可以看到,定制家居類(lèi)的公司開(kāi)始批量上市,從好萊客到顧家家居到尚品宅配。不同于傳統的家居品牌先生產(chǎn)大量的各類(lèi)家居產(chǎn)品,然后通過(guò)在線(xiàn)下開(kāi)店或線(xiàn)上網(wǎng)店方式銷(xiāo)售給客戶(hù),客戶(hù)只能在家居商提供的商品范圍內進(jìn)行選擇。它們一開(kāi)始就是先有客戶(hù)需求,通過(guò)線(xiàn)下實(shí)體店或者線(xiàn)上網(wǎng)站觸達潛在客戶(hù),潛在客戶(hù)轉化之后安排設計師與客戶(hù)對接互動(dòng)商定方案,方案確定后再下單簽合同完成后續產(chǎn)品生產(chǎn)上門(mén)安裝售后服務(wù)等一系列工作。相比傳統品牌先有產(chǎn)品再找需求,后者無(wú)疑一開(kāi)始就是有效需求,沒(méi)有庫存沒(méi)有積壓沒(méi)有尾貨處理。而且是客戶(hù)主動(dòng)找上門(mén),并深度參與方案制定,為客戶(hù)單獨量身打造,客戶(hù)滿(mǎn)意度無(wú)疑也會(huì )大幅提升。

經(jīng)過(guò)20年突飛猛進(jìn)的發(fā)展,互聯(lián)網(wǎng)成為新的基礎設施。可以預見(jiàn)的是,在這一背景下,未來(lái)互聯(lián)網(wǎng)將成為所有企業(yè)直接觸達客戶(hù)的接口。商家將會(huì )通過(guò)網(wǎng)絡(luò )與用戶(hù)互動(dòng)交流服務(wù),用戶(hù)更多個(gè)性化需求將得到滿(mǎn)足,多批次小批量生產(chǎn)將成為常態(tài),零庫存無(wú)尾貨或將成為現實(shí)。商品市場(chǎng)將從賣(mài)方市場(chǎng)轉向買(mǎi)方市場(chǎng),以供定需轉向以需定供,誰(shuí)能更好地挖掘潛在客戶(hù)的真實(shí)需求,并能以最快的速度滿(mǎn)足客戶(hù)的需求,誰(shuí)就將獲得市場(chǎng)、得到銷(xiāo)量。而在這背后,柔性供應鏈、高效的設計生產(chǎn)制造系統、協(xié)同的上下游合作伙伴關(guān)系無(wú)疑是最為重要的核心支撐。

C2B模式在定制家居行業(yè)盛行的背后,是相關(guān)企業(yè)對于生產(chǎn)制造系統的大力投入。以尚品宅配為例,公司募投項目之一的智能制造生產(chǎn)線(xiàn)建設項目(五廠(chǎng))2017年底已達到設計產(chǎn)能的65%,是國家工信部指定的智能制造示范基地,具備大規模柔性化生產(chǎn)制造的要求。歐派家居啟動(dòng)歐派制造2025計劃,打造AI工廠(chǎng)。索菲亞在黃岡落地中國家居制造行業(yè)第一條完全按照德國工業(yè)4.0標準設計實(shí)施的生產(chǎn)線(xiàn)。智能制造水平逐漸成為這類(lèi)企業(yè)的核心競爭力之一。

工業(yè)互聯(lián)網(wǎng)平臺自上而下推動(dòng)產(chǎn)業(yè)升級

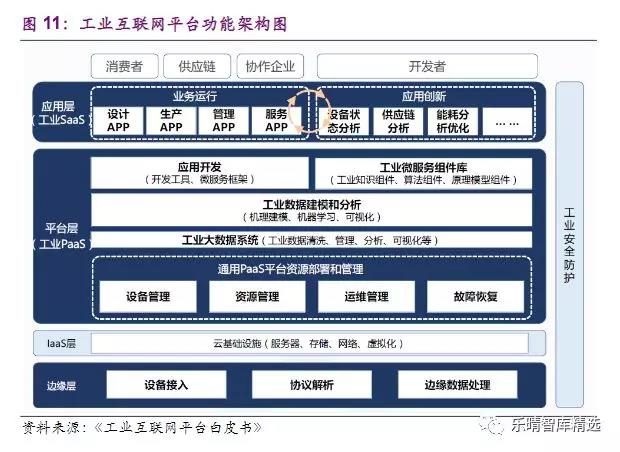

工業(yè)互聯(lián)網(wǎng)平臺是面向制造業(yè)數字化、網(wǎng)絡(luò )化、智能化需求,構建基于海量數據采集、匯聚、分析的服務(wù)體系,支撐制造資源泛在連接、彈性供給、高效配置的工業(yè)云平臺,包括邊緣、平臺(工業(yè)PaaS)、應用三大核心層級。其中邊緣側通過(guò)大范圍、深層次的數據采集,以及異構數據的協(xié)議轉換與邊緣處理,構建工業(yè)互聯(lián)網(wǎng)平臺的數據基礎。平臺層基于通用PaaS疊加大數據處理、工業(yè)數據分析、工業(yè)微服務(wù)等創(chuàng )新功能,構建可擴展的開(kāi)放式云操作系統。應用層形成滿(mǎn)足不同行業(yè)、不同場(chǎng)景的工業(yè)SaaS和工業(yè)APP,形成工業(yè)互聯(lián)網(wǎng)平臺的最終價(jià)值。

從工業(yè)互聯(lián)網(wǎng)平臺功能架構可知,工業(yè)互聯(lián)網(wǎng)平臺一開(kāi)始就是自上而下的思路,通過(guò)核心的PaaS平臺構建工業(yè)軟件的基礎平臺,將大量工業(yè)基礎原理、行業(yè)知識、基礎模型規則軟件化、模塊化,并封裝為可重復使用和靈活調用的微服務(wù),在此基礎上形成上層工業(yè)APP的運行環(huán)境,而用戶(hù)通過(guò)對工業(yè)APP的調用,實(shí)現對特定制造資源的優(yōu)化配置。因此工業(yè)互聯(lián)網(wǎng)平臺一開(kāi)始就是以全局智能、協(xié)同化為目標,最終實(shí)現智能分析決策、管理決策優(yōu)化、資源配置優(yōu)化的目的。

目前,伴隨以Cloud Foundry為代表的開(kāi)源多云應用程序平臺的出現,各類(lèi)通用的工業(yè)互聯(lián)網(wǎng)PaaS平臺紛紛涌現,其中代表平臺有GE Predix、IBM Bluemix、西門(mén)子MindSphere、航天云網(wǎng)INDICS等。同時(shí)圍繞工業(yè)互聯(lián)網(wǎng)平臺,也形成了包括產(chǎn)業(yè)鏈上游的云計算、數據管理等,產(chǎn)業(yè)鏈中游的裝備與自動(dòng)化、工業(yè)制造類(lèi)以及產(chǎn)業(yè)鏈下游垂直領(lǐng)域用戶(hù)和第三方開(kāi)發(fā)者構成的完整產(chǎn)業(yè)體系。在應用方面,工業(yè)互聯(lián)網(wǎng)平臺目前還處在初級階段,以“設備物聯(lián)+分析”或“業(yè)務(wù)系統互聯(lián)+分析”的簡(jiǎn)單場(chǎng)景優(yōu)化應用為主,未來(lái)將向決策分析、系統改進(jìn)與優(yōu)化、產(chǎn)業(yè)資源優(yōu)化配置方向演進(jìn)。伴隨工業(yè)APP開(kāi)發(fā)門(mén)檻降低應用將持續深化,企業(yè)信息化能力水平不斷提升,產(chǎn)業(yè)體系相關(guān)的公司無(wú)疑迎來(lái)良好的發(fā)展機遇。

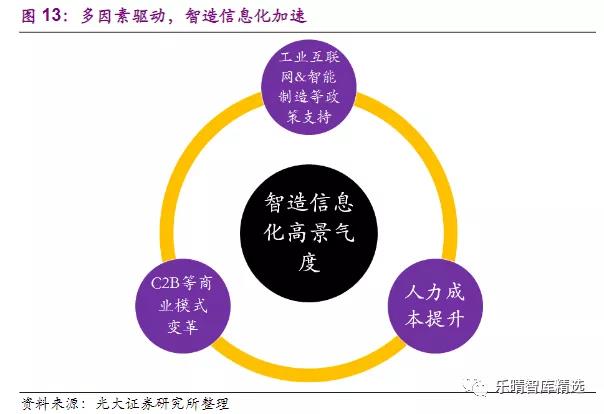

數字化滲透深化,制造信息化加速

從前文分析可知,當前制造企業(yè)的信息化處于內部信息化水平提升,向外部集成化協(xié)同化過(guò)渡的階段。而在政策支持、商業(yè)模式變革、工業(yè)互聯(lián)網(wǎng)平臺的新機遇等多因素共振下,加速了制造企業(yè)信息化的建設進(jìn)程。首先政策層面,以《中國制造2025》為綱,中央政府地方政府各部委出臺相應配套措施,包括稅收優(yōu)惠、財政補貼等多種手段支持制造業(yè)信息化建設。同時(shí)互聯(lián)網(wǎng)成為基礎設施,無(wú)邊界的用戶(hù)觸達普及,C2B等新商業(yè)模式崛起,對柔性供應鏈、生產(chǎn)制造信息系統提出更高的要求。此外,工業(yè)互聯(lián)網(wǎng)平臺提供了一種新的自上而下的提升企業(yè)信息化的解決方案,在產(chǎn)業(yè)體系的推動(dòng)下應用將持續深化,新的供給有望激活更多的潛在需求。

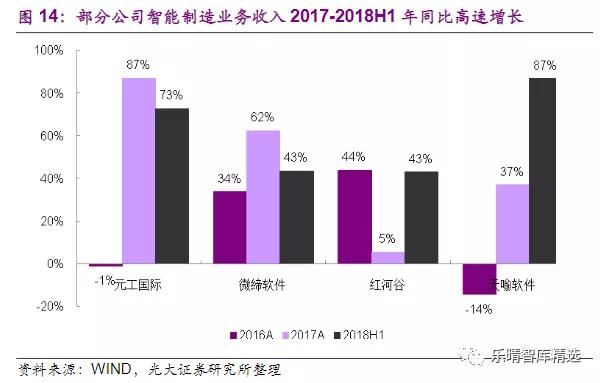

我們統計了A股及三板上市(掛牌)企業(yè)的智能制造板塊業(yè)務(wù)數據發(fā)現,絕大多數公司近年該板塊收入均呈現非常高速的增長(cháng)態(tài)勢。這些企業(yè)的共同特征都是面向制造型企業(yè)提供生產(chǎn)加工環(huán)節以MES為核心,疊加QMS、WMS等系統的解決方案。我們認為這一小樣本結果比較能反應行業(yè)的客觀(guān)現實(shí):首先,從制造企業(yè)部門(mén)信息化水平來(lái)看,正處于內部提升向外部集成的過(guò)渡,在財務(wù)、人力等領(lǐng)域建設程度較高的同時(shí),以MES為代表的制造執行過(guò)程信息化是建設不足的領(lǐng)域。其次,以C2M為代表的新的商業(yè)模式,以及以智能手機為代表的更多智能產(chǎn)品的生產(chǎn)需求,對于生產(chǎn)線(xiàn)及制造環(huán)節也提出了更高的要求,而信息化是提高效率和產(chǎn)品良率的重要保障。第三,在《中國智能制造2025》的引領(lǐng)下,以及兩化融合、工業(yè)互聯(lián)網(wǎng)等政策的驅動(dòng)下,財政補貼及稅收優(yōu)惠等手段也驅動(dòng)企業(yè)進(jìn)行信息化升級投入。

展望未來(lái),一方面智能制造五年規劃臨近收尾,2025節點(diǎn)趨近,各類(lèi)政策支持力度將持續;另一方面C2B的商業(yè)模式變革從家居、服裝向汽車(chē)、裝修等更多用戶(hù)個(gè)性化需求沒(méi)有得到很好滿(mǎn)足的領(lǐng)域擴展,產(chǎn)品智能化大勢所趨,制造生產(chǎn)加工的要求日益提高。另外消費互聯(lián)網(wǎng)巨頭開(kāi)啟B端服務(wù)大幕,工業(yè)互聯(lián)網(wǎng)驅動(dòng)產(chǎn)業(yè)升級,尚處于早期紅利釋放階段。三驅動(dòng)力共振,行業(yè)高景氣度將持續。

在工業(yè)互聯(lián)網(wǎng)平臺產(chǎn)業(yè)體系里,在政策之外有兩股力量至關(guān)重要,有望成為制造業(yè)信息化產(chǎn)業(yè)提升的核心驅動(dòng)力。一類(lèi)是工業(yè)互聯(lián)網(wǎng)平臺的提供者,包括傳統的自動(dòng)化廠(chǎng)商、軟件企業(yè)的產(chǎn)品升級,制造企業(yè)的內部能力外部化,ICT廠(chǎng)商的底層能力的延伸,這部分廠(chǎng)商的解決方案決定了市場(chǎng)的供給質(zhì)量,以及制造企業(yè)需求的解決水平。另一類(lèi)廠(chǎng)商是以互聯(lián)網(wǎng)巨頭為代表的云基礎設施服務(wù)商,互聯(lián)網(wǎng)成為新的基礎設施,制造業(yè)與互聯(lián)網(wǎng)的更深度融合大勢所趨,這類(lèi)企業(yè)掌握了互聯(lián)網(wǎng)時(shí)代的核心生產(chǎn)力,有望給制造業(yè)帶來(lái)新的變革,碰撞出更多的火花。

傳統巨頭依舊引領(lǐng)智造時(shí)代

從制造信息化方案供應商的角度看,存在兩類(lèi)企業(yè):一類(lèi)是原本就在工業(yè)軟件領(lǐng)域有深厚積累的企業(yè),主要包括西門(mén)子、GE等自動(dòng)化企業(yè),和SAP、達索、ANSYS等工業(yè)軟件企業(yè),以及部分的ICT企業(yè)。這類(lèi)企業(yè)在工業(yè)領(lǐng)域積累深厚,往往是某一種甚至幾種工業(yè)軟件的核心供應商,他們的軟件方案是眾多制造企業(yè)信息化的首選。在云計算的大背景下,他們也紛紛向云轉型,包括軟件的云化、推出工業(yè)互聯(lián)網(wǎng)平臺等。另一類(lèi)企業(yè)則是將自己內部成長(cháng)起來(lái)的相應產(chǎn)品外化的供應商,這類(lèi)企業(yè)大多是成長(cháng)于大型制造企業(yè),以自身的數字化建設經(jīng)驗為依托對外提供服務(wù),代表有三一重工的樹(shù)根互聯(lián)、美的的美云智數等。

可以看到,前一類(lèi)企業(yè)本身就是制造業(yè)信息化時(shí)代的行業(yè)領(lǐng)導者,它們的產(chǎn)品和方案被眾多制造企業(yè)進(jìn)行信息化建設升級時(shí)所采用,圍繞這些核心企業(yè)已經(jīng)形成一個(gè)完整的包括實(shí)施商、代理商、客戶(hù)在內的完整生態(tài)。而從信息化進(jìn)入到數字化再到工業(yè)互聯(lián)網(wǎng)的時(shí)代變遷中,這些企業(yè)依舊是最敏銳的行業(yè)先行者,包括西門(mén)子是德國工業(yè)4.0的主要發(fā)起單位,GE是工業(yè)互聯(lián)網(wǎng)的定義者。可以預見(jiàn)的這些企業(yè)在現在以及可見(jiàn)的將來(lái)仍然是領(lǐng)域內最具競爭力最具優(yōu)勢的參與者。

而后一類(lèi)企業(yè)是制造信息化應用的代表,它們領(lǐng)行業(yè)之先,并通過(guò)自身的支付能力切實(shí)推動(dòng)行業(yè)向前發(fā)展進(jìn)化。在這個(gè)過(guò)程中,基于應用的經(jīng)驗,行業(yè)知識的積累以及自身個(gè)性化需求外部供應商不能很好的滿(mǎn)足的情況下,逐漸抽象出行業(yè)知識模型并逐漸形成產(chǎn)品化,進(jìn)而對于企業(yè)外的同行賦能。這類(lèi)企業(yè)無(wú)疑對于自己本行業(yè)內企業(yè)的需求非常了解,產(chǎn)品也更能滿(mǎn)足本行業(yè)的客戶(hù)需求。但行業(yè)應用的經(jīng)驗或許會(huì )成為產(chǎn)品向外擴張的瓶頸,產(chǎn)品的邊界和應用范圍或許會(huì )受到限制。

無(wú)論是傳統巨頭的迭代升級,還是行業(yè)內先行者的能力外化,這些企業(yè)的參與都給行業(yè)帶來(lái)更好的方案供給,進(jìn)而有望激活行業(yè)內冰封之下的需求。同時(shí)圍繞這些核心企業(yè)的生態(tài)伙伴亦將獲得更好的成長(cháng)機遇。

互聯(lián)網(wǎng)巨頭加大B端基礎設施服務(wù)

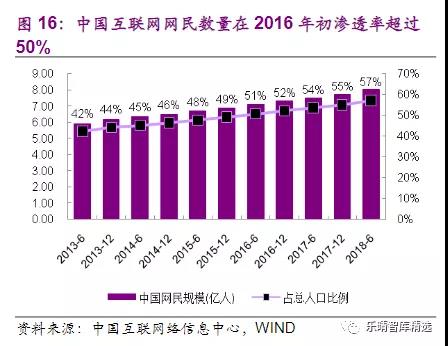

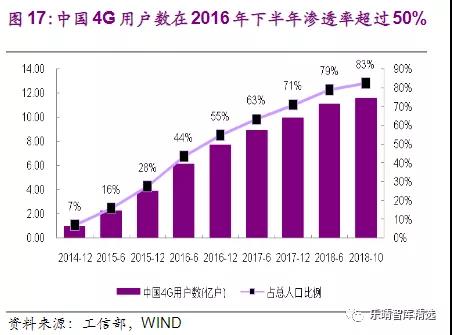

消費互聯(lián)網(wǎng)進(jìn)入下半場(chǎng)。據中國互聯(lián)網(wǎng)絡(luò )信息中心披露數據顯示,截止2018年6月底,中國大陸網(wǎng)民規模達8.02億人同增6.7%,占近14億人口的57%。而看4G用戶(hù)數,據工信部披露數據,截止2018年10月中國共有4G用戶(hù)數11.58億戶(hù)環(huán)增1%,占近14億人口的83%。再看微信用戶(hù)數,據騰訊官方披露,截止2018年9月底,微信共有用戶(hù)數10.83億戶(hù),環(huán)比6月份增長(cháng)2.3%,增速逐季放緩。如果以網(wǎng)民滲透率超過(guò)50%作為上下半場(chǎng)的分界點(diǎn),那么在2016年初中國互聯(lián)網(wǎng)市場(chǎng)進(jìn)入下半場(chǎng),2016年下半年中國移動(dòng)互聯(lián)網(wǎng)市場(chǎng)進(jìn)入下半場(chǎng)。

以阿里云為代表的B端服務(wù)高速增長(cháng)。在用戶(hù)數增速放慢的另一面,阿里云、騰訊云等消費互聯(lián)網(wǎng)巨頭的B端服務(wù)業(yè)務(wù)卻呈現持續高速增長(cháng)態(tài)勢。據財報披露數據顯示,2018年前三季度阿里云實(shí)現收入為147.5億元,同比增長(cháng)94.8%。騰訊云服務(wù)收入超60億元人民幣,同比增長(cháng)超一倍。金山云實(shí)現收入14.9億元,同比增長(cháng)59.8%。

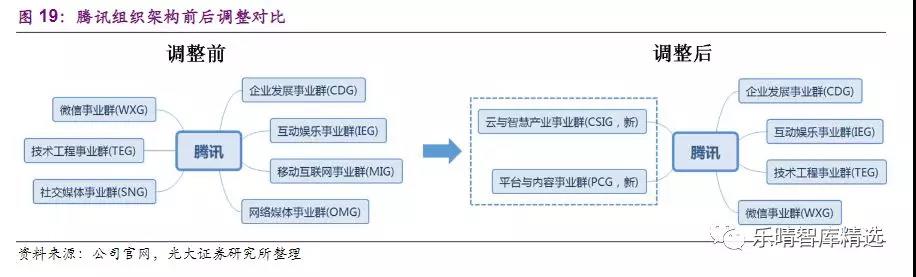

B端服務(wù)是巨頭轉向的共同選擇。今年9月底,騰訊調整組織架構,新成立云與智慧產(chǎn)業(yè)事業(yè)群(CSIG)將整合騰訊云、互聯(lián)網(wǎng)+、智慧零售、教育、醫療、安全和LBS等行業(yè)解決方案,推動(dòng)產(chǎn)業(yè)的數字化升級,引起廣泛關(guān)注。10月份美團調整組織架構,餐飲B2B升級為快驢事業(yè)部為商家提供優(yōu)質(zhì)供應鏈服務(wù),而此前美團已經(jīng)通過(guò)收購餐飲SaaS服務(wù)商屏芯科技、推出“美團生意貸”來(lái)解決小微商家融資難問(wèn)題等手段來(lái)增強B端服務(wù)能力。而做B2B起家的阿里巴巴,無(wú)論是阿里云、阿里小貸,還是螞蟻金服的開(kāi)放賦能,B端服務(wù)一直是阿里體系龐大且重要的版圖。

一方面,以阿里云、騰訊云為代表的底層基礎設施服務(wù)商需要尋找應用承載,制造業(yè)信息化是一個(gè)足夠大且需求足夠剛性的市場(chǎng),因此聯(lián)合工業(yè)互聯(lián)網(wǎng)平臺廠(chǎng)商切入B端服務(wù)是自然而然的選擇,云計算廠(chǎng)商助力制造企業(yè)建立垂直領(lǐng)域工業(yè)互聯(lián)網(wǎng)平臺報道屢見(jiàn)報端。另一方面,新的背景下對企業(yè)信息化提出了新的要求,集成化、協(xié)同化、智能化是核心目標,通過(guò)互聯(lián)網(wǎng)的窗口直面最終客戶(hù)收集真實(shí)需求將是眾多傳統制造企業(yè)的共同訴求。互聯(lián)網(wǎng)巨頭手握大量C端流量,在用戶(hù)運營(yíng)等方面積累深厚,有望給傳統企業(yè)觸網(wǎng)提供更多經(jīng)驗指導,多方碰撞衍生新的玩法和商業(yè)模式值得期待。

一方面,互聯(lián)網(wǎng)在改變消費者衣食住行的同時(shí),對傳統制造業(yè)滲透有限。可以預見(jiàn)的是,未來(lái)互聯(lián)網(wǎng)將成為所有企業(yè)直達客戶(hù)的接口,C2B等新型商業(yè)模式變革必將盛行,對智造信息化水平帶來(lái)新的要求。另一方面,德國提出工業(yè)4.0,美國提出工業(yè)互聯(lián)網(wǎng),中國提出《中國制造2025》,智能制造成為大國集體壓注的未來(lái)方向。本篇報告希望以智能制造最終目標為綱,以信息化助力制造業(yè)升級為線(xiàn),在互聯(lián)網(wǎng)成為新的基礎設施的大背景下,探討制造信息化的現狀、階段和演化路徑,以期挖掘其中相關(guān)信息化廠(chǎng)商的未來(lái)機遇。

文章來(lái)源:光大證券 |